ஒரு புதிய திட்டத்தை அல்லது முயற்சியை எடுக்கலாமா வேண்டாமா என்று நீங்கள் எப்போதாவது யோசித்திருக்கிறீர்களா? உங்கள் வணிகத்திற்கான அந்தத் தேர்வைச் செய்வது எவ்வளவு கடினமாக இருந்தது?

இந்த தீர்மானங்களை எளிதாக்குவதற்கான ஒரு வழி, உங்கள் கடந்தகால முதலீட்டு தீர்மானங்களை மதிப்பீடு செய்வதாகும். உங்கள் தீர்மானங்களின் முடிவுகள், நீங்கள் எந்தெந்த அம்சங்களில் அதிக கவனம் செலுத்த வேண்டும், எந்தெந்த விடயங்களில் நீங்கள் முன்னேறலாம் மற்றும் எந்த வகையான முயற்சிகளைத் தவிர்க்க வேண்டும் என்பதற்கான உதவிக் குறிப்பைக் கொடுக்கும். முதலீட்டு தீர்மானங்களின் நன்மைகளை ஒப்பிடுவதற்கு மூன்று வழிமுறைகள் பயன்படுத்தப்படுகின்றன.

முதலாவதாக, திருப்பிச் செலுத்தும் காலம் (the Payback Period), இது முதலீட்டின் செலவை மீட்டெடுக்க எடுக்கும் காலம். திருப்பிச் செலுத்தும் காலம் மிகவும் எளிதான மதிப்பீடாகக் கருதப்படுகிறது. இந்த கருத்தை மேலும் ஆராய ஒரு உதாரணத்தை எடுத்துக் கொள்வோம். திரு. சில்வா தனது வணிகத்திற்காக சூரிய மின்னுற்பத்திக் கட்டமைப்பில் முதலீடு செய்ய விரும்புகிறார் என்று கற்பனை செய்து பாருங்கள். சூரிய மின்னுற்பத்திக் கலங்களுக்கு பெருமளவு பணம் செலவாகும் என்பது நாம் அனைவரும் அறிந்ததே. இருப்பினும், உதாரணத்திற்காக அவற்றின் விலை ரூபா 12,000 என்று வைத்துக்கொள்வோம். திரு. சில்வா இந்த முதலீட்டிற்குப் பிறகு அவர் பெற்றுக்கொள்ளும் மின்சாரக் கட்டணத்திலிருந்து சேமிப்பைக் கணக்கிட்ட பிறகு, அவர் மாதத்திற்கு ரூபா 1,000 சேமிப்பதைக் கண்டறிந்தார். எளிமையாகச் சொல்வதானால், சூரிய மின்னுற்பத்திக் கலங்கள் அவற்றின் ஆரம்ப செலவை பன்னிரண்டு மாதங்களில் ஈடுகட்டுமா? (1,000×12). அதுதான் அந்த சூரிய மின்னுற்பத்திக் கலங்களின் மீள்கொடுப்பனவுக் காலம் 12 மாதங்கள், அல்லது 1 வருடம், அதன் பிறகு ஒவ்வொரு மாதமும் சேமிக்கப்படும் ரூபா 1,000 முழுமையான இலாபமாகும்.

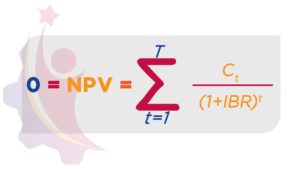

அடுத்த முறை தற்போதைய நிகர மதிப்பு (Net Present Value (NPV)), இது இன்றைய பணத்தில், ஒரு குறிப்பிட்ட திகதியில் முதலீட்டின் வருவாயின் செலவு நீங்கலாக அதன் மதிப்பு, இது நிச்சயமாக தற்போதைய பண மதிப்பில் உள்ளது. இது சொல்வதை விட பகுப்பாய்வு செய்வது உண்மையில் சற்று கடினமாக உள்ளது. மேலும் இது பணவீக்கம் மற்றும் வட்டி வீதங்கள் காரணமாகும். தற்போதைய சூழலில், ரூபா 1,000 தாள் ரூபா 1,000 மதிப்புடையது. இருப்பினும், மற்றொரு வருடத்தில், அந்த ரூபா 1,000 இன் மதிப்பு முன்பு இருந்ததைப் போல் இல்லை. உங்கள் பணப்பையில் மறைத்து வைத்துள்ள ரூபா 1,000 தாள் மாயமந்திரமாக ரூபா 500 தாளாக மாறும் என்று நான் கூறவரவில்லை. தொடர் விலை உயர்வு காரணமாக, இன்று நீங்கள் வாங்கக்கூடியதை விட, அத்தாளைக் கொண்டு நீங்கள் வாங்கக்கூடிய பொருட்கள் மற்றும் சேவைகளின் அளவு இறுதியில் குறைவடையும். பணவீக்கக் காரணிக்கு ஏற்ப முதலீட்டின் வருவாயை தற்போதைய நிகர மதிப்பு சரிசெய்கிறது மற்றும் உங்கள் முதலீட்டின் பயன்தரும் காலம் முடிவதற்குள் நீங்கள் செலவிட்டதை விட அதிகமாக நீங்கள் சம்பாதித்திருக்கிறீர்களா என்பதைச் சரிபார்க்கிறது. இதை எப்படி கணிப்பது? இது மிகவும் சிக்கலான சூத்திரத்தைக் கொண்டுள்ளது. இருப்பினும், நீங்கள் ஒரு ஒன்லைன் தற்போதைய நிகர மதிப்பு கணிப்பொறியை எளிதாகக் கண்டுபிடித்து, உங்கள் முதலீடு சாத்தியமானதா என்பதைப் பார்க்க உங்கள் முதலீட்டு விபரங்களை அதில் உள்ளிடலாம். கணிப்புத்தாள்களில் இப்போது உள்ளமைக்கப்பட்ட சூத்திரங்கள் உள்ளன, இது தற்போதைய நிகர மதிப்பை மிகவும் எளிதாகக் கணக்கிட உங்களுக்கு இடமளிக்கிறது, மேலும் உங்கள் இலக்கங்களை கணிப்புத்தாளில் கட்டமைக்கும்போது அவற்றைப் பரிசோதிக்கலாம். நீங்கள் முடிக்கும் அதிக தற்போதைய நிகர மதிப்பு எண்ணிக்கையின் அடிப்படையில் உங்கள் திட்டம் மிகவும் வெற்றிகரமாக இருக்கும். நான் திரு. சில்வாவை உதாரணமாக எடுத்துக் கொண்டால், அவருடைய முதலீட்டுக்கு மாதாந்த வருமானம் ரூபா 1,000 இல்லையா? மாதாந்த பணவீக்க வீதம் 10% என்று வைத்துக்கொள்வோம் (இது நிச்சயமாக ஒரு செயற்கை உதாரணம்!) மற்றும் சூரிய மின்னுற்பத்திக் கலங்களை 10 மாதங்களுக்கு மட்டுமே பயன்படுத்த முடியும் என வைத்துக்கொள்வோம். தற்போது கணிப்போம்.

செலவு: ரூபா 12,000

அதனால், அவரது வருமானத்தின் மதிப்பு ஒவ்வொரு மாதமும் 10% குறைந்து வருகிறது.

மாதம் 1 = 1000

மாதம் 2 = 900

மாதம் 3 = 800

மாதம் 4 = 700

மாதம் 5 = 600

மாதம் 6 = 500

மாதம் 7 = 400

மாதம் 8 = 300

மாதம் 9 = 200

மாதம் 10 = 100

பணவீக்கத்தை சரிசெய்த பிறகு மொத்த வருவாய் = 5,500

இலாபம் / நட்டம் = 5,500-12,000 = -6,500

எனவே, இந்த முதலீட்டின் தற்போதைய நிகர மதிப்பு எதிர்மறையானது, மேலும் இது பொருத்தமான முதலீடு அல்ல. மேலே உள்ள உதாரணம் தற்போதைய நிகர மதிப்பின் மிக எளிமையான கணிப்பீடு மற்றும் யதார்த்த வாழ்க்கை சூழ்நிலையில் கணிப்பிடும் போது இன்னும் நிறைய காரணிகள் உள்ளன என்பதைக் கவனியுங்கள்.

மூன்றாவது முறையானது, உள்ளக பிரதிபலன் வீதம் ஆகும், இது பின்வரும் சமன்பாட்டில் தற்போதைய நிகர மதிப்பு பூச்சியமாக இருக்கும் என்ற அனுமானத்துடன் உங்கள் ஆரம்ப முதலீட்டிற்கு என்ன வருமானத்தைப் பெறுவீர்கள் என்பதைக் குறிக்கிறது. உண்மையில், இது ஒரு சிறிய மாற்றத்துடன், தற்போதைய நிகர மதிப்பைக் கணிப்பிட நாம் பயன்படுத்தும் அதே சமன்பாடு ஆகும். செயல்திட்டங்களை மதிப்பிடுவதற்கு உள்ளக பிரதிபலன் வீதத்துடன் ஒப்பிடுகையில் நவீன நிதியத்தில் தற்போதைய நிகர மதிப்பு ஒரு சிறந்த முறையாகக் கருதப்படுகிறது என்பதை கவனத்தில் கொள்ள வேண்டும்.

உள்ளக பிரதிபலன் வீத கணிப்பீடு (நவீன கணிப்புத்தாள்கள் அதை உங்களுக்காக கணிப்பிடும்) நீங்கள் மதிப்பிடும் செயல்திட்டத்திற்கான தற்போதைய நிகர மதிப்பு பூச்சியத்திற்கு சமமாக மாறும் தள்ளுபடி வீதத்தை உங்களுக்குக் கூறுகிறது. பொதுவாகச் சொன்னால், உள்ளக பிரதிபலன் வீதம் அதிகமாக இருந்தால், உங்கள் செயல்திட்டத்தில் இருந்து எதிர்பார்க்கப்படும் வருமானம் சிறப்பாக இருக்கும்.

இந்த கலந்துரையாடல்; உங்களை சற்று குழப்பி விட்டதா? இல்லையெனில், நீங்கள் ஒரு பிரதம நிதி அதிகாரியாக மாறுவதற்கு தயாராகி வருகிறீர்கள்! கொஞ்சம் குழம்பினாலும் பரவாயில்லை. இவை சிக்கலான கோட்பாடுகள். தொடர்ந்தும் இணைய தேடலைச் செய்து மேலும் அறிந்து கொள்ளவும். உங்களுக்கான வேலையைச் செய்யும் கூடுதல் நடவடிக்கைகள் மற்றும் இணைய கருவிகளைக் கண்டறியவும். தரவுகளின் அடிப்படையில், அனைத்து சூழ்நிலைகளையும் கருத்தில் கொண்டு எப்போதும் உங்களையும் முதலீடுகளைத் திட்டமிடவும்.